平成23年度 バランスシート 企業会計方式による北方町の決算書

町では毎年、民間企業の決算書にあたる貸借対照表(バランスシート)、行政コスト計算書及び資金収支計算書を作成しています。

昨年度までは普通会計のみでしたが、平成20年度より町に属する全ての会計や一部事務組合のデータも連結した財務書類を作成しましたので、連結貸借対照表及び連結行政コストを中心に説明します。

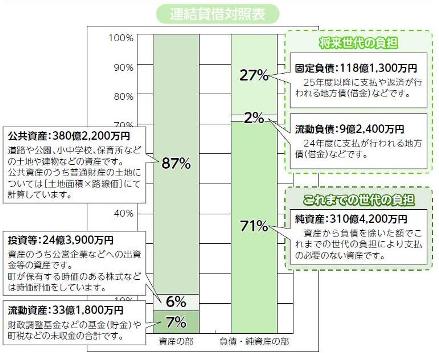

連結貸借対照表

平成23年度バランスシートグラフ

純資産比率 70.9%

負債・純資産(=資産)に対する純資産の割合です。

企業会計での自己資本比率に相当し、この割合が高いほど財政状態が健全であるといえます。

なお、普通会計で算出した場合は75.0%です。

公共資産の将来世代負担比率 29.7%

公共資産(将来の世代に引き継ぐ社会資本)の形成にあてた負債(地方債など将来世代の負担となる債務)の割合です。

割合が低いほど将来の世代の負担が軽いことを表します。

なお、普通会計で算出した場合は25.4%です。

貸借対照表は、年度末における「資産」と「負債」及び「純資産」とを対比させて表示した決算書類です。「資産」は、将来の世代に引継ぐ社会資本や債務返済財源等の金額、「負債」は、将来の世代が負担しなければならない金額、「純資産」は、 これまでの世代が負担した金額を示しています。

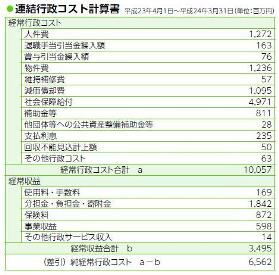

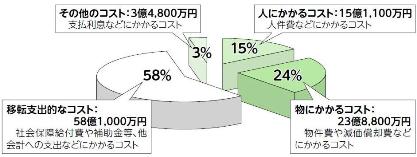

連結行政コスト計算書

貸借対照表が、これまでの行政活動によって形成された建物・土地などの資産と、その財源である地方債などのストック情報を表しているのに対し、行政コスト計算書は、その年度に行った行政活動のうち、学校教育や福祉サービスの提供といった行政サービスに係る経費が使用料・手数料、分担金・負担金・寄附金など受益者負担等でどれだけ賄われたのかを見ることができます。

経常行政コスト100億5700万円に対して使用料等の経常収益は34億9500万円、約35%です。これに対して普通会計では収入のほとんどが地方税などの一般財源のため約3%になります。

純資産変動計算書

税収や国・県補助金相当額の減価償却などによる期首から期末への純資産の増減の動きを明示するため新設された財務書類です。純資産を構成する一般財源等に加え、国県補助金等についても要因別の変動が把握できるようになりました。

町では全体として2億9,500万円の純資産減少がありました。

資金収支計算書

町の歳出をその性質に応じて「経常的支出」「公共資産整備支出」「投資・財務的支出」の3つに区分し、それに対応する財源を収入として表示した財務書類です。

経常的な収支の差額が公共資産整備や地方債償還(投資・財務的支出)に使われることになりますが、この結果2億3000万円の現金が増加しました。