平成27年度 バランスシート 企業会計方式による北方町の決算書

町では毎年、民間企業の決算書にあたる貸借対照表(バランスシート)、行政コスト計算書等を作成しています。

平成27年1月に総務省から各地方公共団体に、固定資産台帳の整備と複式簿記の導入を前提とした財務書類の作成に関する統一的な基準による地方公会計の整備促進について要請がありました。

そこで、平成27年度の財務書類より新基準での作成を行いました。町に属する全ての会計や、一部事務組合のデータと連結した連結賃借対照表及び連結行政コスト計算書を説明します。

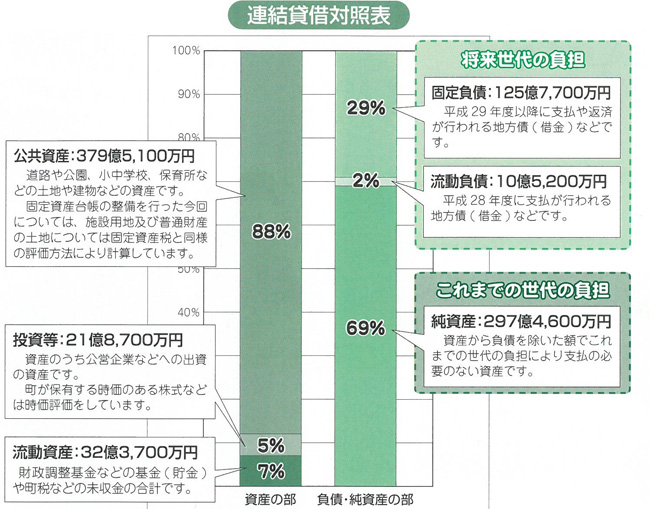

連結貸借対照表

平成27年度バランスシートグラフ

純資産比率 68.5%(前年度71.3%)

負債・純資産(=資産)に対する純資産の割合です。企業会計での自己資本比率に相当し、この割合が高いほど財政状態が健全であるといえます。自治体では一般的に、60%が標準といわれていることから、町の財政状態は健全な水準であるといえます。

一般会計で算出した場合は69.3%(前年度73.3%)です。このことは連結では、下水道事業特別会計の地方債の残高等が多いことが影響しています。

社会資本形成将来世代負担比率 31.4%(前年度29.5%)

公共資産(将来の世代に引き継ぐ社会資本)の形成にあてた負債(地方債など将来世代の負担となる債務)の割合です。割合が低いほど将来の世代の負担が軽いことを表します。15%~40%が平均的な値といわれています。下水道事業特別会計で地方債の償還が進んだ結果、対前年度比で1.9ポイント低くなっています。

なお、一般会計で算出した場合は30.6%(前年度は27.6%)です。

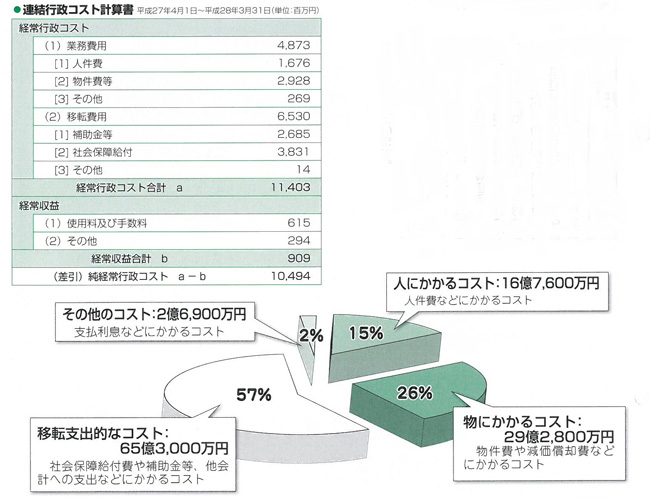

連結行政コスト計算書

行政コスト計算書は、その年度に行った行政活動のうち、学校教育や福祉サービスの提供といった行政サービスに係る経費が使用料・手数料、分担金・負担金・寄附金などの受益者負担等でどれだけ賄われたのかを見ることができる決算書類です。

社会保障給付費など移転支出的なコストが57%ですが、普通会計で算出すると45%となり、これは社会保障関連コストが多い、国民健康保険事業等の連結が影響しています。

経常行政コスト114億300万円に対して使用料等の経常収益は9億900万円、約8%です。今回から統一的な基準による財務書類を作成したため、「分担金・負担金・寄附金」や「保険料」が経常収益として計上されなくなりました。それにより、前回と比べて経常収益が大幅に減少しています。

お問い合わせ

政策財政課Tel058-322-9936

Fax058-323-2963

Mail[email protected]